Причина возникновения ипотечного кризиса в сша и кто на этом заработал. Крах инвестиционных банков

День добрый! С Вами Ольга Остапова. И я предлагаю поговорить о кризисе... Вот уже около восьми лет, начиная с 2008 г., мировая экономика находится в кризисном состоянии, и пока что попытки выхода из него малорезультативны, хотя все же они предпринимаются. Такая экономическая ситуация затрагивает абсолютно каждого жителя планеты, а не только лиц из списка Forbes, как может показаться обывателю. Многие не понимают истинной природы этого явления, а потому считают, что оно их не коснется, либо же коснется не лучшим образом. Они готовы смириться с ухудшением своего материального состояния, жесткой экономией и прочими последствиями, не предполагая, что мировой кризис может заложить основу безбедной жизни, если знать - как правильно извлечь из него выгоду. О его причинах, последствиях, прогнозах на будущее и способах обогащения на нем, а также о его прародителях – мировых кризисах ХХ века, читайте далее.

Мировые кризисы до 2008 года: случалось ли подобное ранее?

Несомненно, случалось и не раз. Самым «богатым» на мировые кризисы можно признать ХХ век. До него таких масштабных потрясений мировая экономика не знала, поскольку весьма слабы были глобализационные процессы. Проблемы экономического характера носили региональный характер и не были столь взаимосвязаны и зависимы, как сейчас.

А вот в преддверии ХХ века начался, если можно так выразиться, настоящий парад мировых экономических кризисов, ознакомиться с которыми подробнее поможет таблица.

Во многих источниках еще принято отдельно выделять Российский кризис 1998 г., однако, по моему мнению, он не имел таких глобальных черт, чтобы его можно было поместить в эту таблицу. Поэтому завершим наш экскурс в историю Азиатским кризисом и перейдем к тому, последствия которого до сих пор содрогают мировую экономику.

Как случился мировой кризис? Восстанавливаем хронологию событий.

Если считаете его началом 2008 г., то ошибаетесь. Давайте вернемся еще на год назад – в 2007, когда Америка столкнулась с наступлением рецессии в банковской системе, которой предшествовал ипотечный кризис. Его можно считать закономерным результатом огромного числа взятых потребительских кредитов. Каждый первый, а не то, что второй, житель Нового Света жил «в долг», порой оформляя сразу по нескольку займов. При этом больший процент занимали высокорисковые кредиты, которые выдавались малоимущим и тем, кто не имел постоянного дохода.

Залогом ипотечного кредита выступает сама недвижимость. Кредитор в этом случае, казалось бы, находится в беспроигрышном положении, поскольку в случае неплатежеспособности заемщика он может забрать его дом. Но когда ипотечный рынок перенасытился, спрос на жилье упал:

- все, кто мог и хотел, уже взял кредиты;

- другая часть не хотела оформлять его на заявленных условиях.

Закономерный итог – цены на жилье стали падать. Разумеется, когда кредитор забирает дом, его стоимость раза в два ниже той, которая была на момент оформления кредита. Заимодатель терпит убытки. Когда такой случай становится не единичным, а массовым, появляется почва для паники.

Банковские запасы капиталов в таких условиях однажды должны были иссякнуть, что и случилось к лету 2007 года. Компании стали массово становиться банкротами, при этом не только в США, но и в Европе.

Самыми громкими можно назвать разорения следующих компаний:

1) Leh Man Brothers – один из самых мощных и авторитетных инвестиционных банков США. Датой его основания называют 1850 год. Его активы до известных событий составляли без малого 504 млрд долларов. Иск о банкротстве был им подан 15.09.2008 г, когда за его плечами уже была задолженность размером в 613 млрд. В своих требованиях собственники просили признать банкротом только холдинговую компанию, а брокерско-диллерские филиалыи отделения управления активами должны были продолжать свою работу. Суд требования удовлетворил, а это событие стало искомой точкой начала мирового кризиса.

2) Bear Stearns – еще один инвестиционный фонд, который занимал 5-ое место в штатах по величине. Индекса S&P 500 рассчитывался с учетом стоимости его акциий. Но даже это не спасло финансового гиганта. В августе 2007 года после покупки ипотечных облигаций двумя из его хедж-фондовон потерял все деньги. 14.03.2008 г. компания подала клич о срочной финансовой помощи. В итоге ее акции были проданы за копейки JPMorgan Chase.

3) Merrill Lynch – функционирующий более века конгломерат почувствовал, как прочная основа зашаталась под его ногами в 2007 г. Тогда его первый долг составил 8, 4 млрд долл. Тогда же были частично проданы акции (общей стоимостью 6 млрд) Temasek Holdings (Сингапур). Однако ситуацию было уже не спасти: в 2008 году долг вырос до 19,2 млрд долл. Начались переговоры о покупке этой компании акционером Bank of America, которые с началом нового года завершились успехом. Temasek Holdings продало в последствии оставшиеся акции, так Bank of America стало полноправным владельцем всех акций разоренного инвестиционного фонда.

4) Fannie Mae – основанное Франклином Рузвельтом в 1938 г. ипотечное агентство. Статистика за 2008 г. отражает падение цены его акции на 80%. Тогда же было взято под контроль FHFA, а его гендиректора – отстранены от должности.

5) Freddie Mac –агентство по типу Fannie Mae, которое создавалось в 1968 году с целью создания конкуренции последнему. Точно также его акции потеряли до 80% в цене, а впоследствии руководство им взяло на себя FHFA. Вокруг имени компании разразилось множество скандалов. Так, в 2009 г. Дэвид Келлерман (финдиректор) пустил себе пулю в висок после того, как информация о присвоении им 800 тыс долл из правительственных вливаний стала оглаской публичности.

В 2008 г. ипотечный кризис трансформировался в финансовый и принял глобальные масштабы.

Сложившаяся ситуация как снежный ком развивалась следующим образом:

- Произошел обвал котировок на фондовых рынках;

- Снизились возможности получения прибыли от размещения ценных бумаг;

- Также повсеместно снизились объемы производства;

- Обесценилось сырье и уменьшился спрос на него;

- Выросла безработица.

Организация экономического сотрудничества и развития (ОЭСР) опубликовала 13.11.2008 г. опубликовала обзор, в котором констатировала вступление ведущих экономик мира в рецессию. Вот так с «легкой» подачи США произошло погружение всего мира в эпоху рецессии, окончание которой не просматривается в ближайшем будущем до сих пор.

Истоки мирового кризиса 2008: где их искать?

Предполагаю, что Вас больше интересует будущее, чем прошлое. Но окунуться стоит именно в прошлое, чтобы выявить истинные истоки мирового кризиса. На вопрос – для чего, отвечу однозначно: чтобы суметь в будущем раньше других распознать признаки мирового кризиса и заработать на этом.

Обратимся для начала к официальной версии, выдвинутой специальной комиссией Конгресса США, которая занималась расследованием причин случившегося. Она была обнародована в январе 2011 года и предоставила на суд общественности такие истоки мирового кризиса:

- Провальное финансовое регулирование, бывшее неэффективным и несовершенным;

- Ошибки в корпоративном управлении, приведшие к чрезмерным рискам;

- Угрожающе высокая задолженность домовладений;

- Рост популярности деривативов;

- Увеличение влияния нерегулируемой «теневой» банковской системы.

Воспринимать эти версии как монету чистой воды или нет – исключительно Ваше решение. Я бы посоветовала пропустить их через призму критической оценки, поскольку:

- во-первых, причины назвала страна-виновница, если так можно выразиться;

- во-вторых, эту комиссию по расследованию нельзя назвать независимой, так как она создавалась «по команде» Барака Обамы, соответственно поддавалась контроля с его стороны и со стороны правительства;

- в-третьих, приведенные причины довольно обобщенные и оторванные от реальности, я бы даже сказала, «притянутые за уши».

- в-четвертых, расследование проводилось только в пределах США и не охватывает положение дел на тот момент на Европейском континенте и в целом в мире.

Ведущими экономистами сейчас выдвигаются еще несколько идей относительно его истоков с точки зрения объективизма и субъективизма.

Какие причины возникновения кризиса?

Те, кто примыкает к «объективному» лагерю, полагают, что истоки мирового кризиса стоит искать в:

- цикличном характере развития экономики;

- перенасыщение кредитного рынка;

- завышенных сырьевых цен;

- использовании кредитных дефолтных свопов – крайне ненадежных и рискованных;

- дисгармонии в международной торговле;

- естественной циркуляции капиталов.

То есть они ищут корень в экономических законах, общественных и политических реалиях.

Субъективные причины! В них тоже есть доля правды!

Другая группа экспертов-субъективистов видит в Америке Империю Зла, а потому считает наступивший кризис искусственным, сфабрикованным и выгодным для США, а точнее – для определенной кучки американских финансовых кланов. И, на мой взгляд, доля правды в этом есть.Однако считать эту теорию единственно верной и неоспоримой тоже нельзя.

Те, кто подходит к изучению причин с позиции субъективизма, полагают, что они кроются в:

- Намеренном перепроизводстве доллара;

- Неограниченной выдаче ипотек и отсутствия контроля за этими процедурами.

С чего они это взяли? (справка)

1.С 1971 года доллар перестал обеспечиваться золотом. Это стали просто бумажки с громким именем и не более. Однако они все также неплохо продолжали выполнять функцию мировой валюты.

2. С 1971 г. по 2008 г. объем долларовой массы, вращающейся в мире, вырос в десятки раз, превзойдя объем произведенных товаров. Результатом этого стала следующая статистика:

- США производило 20% от общей части мирового ВВП;

- а потребляло 40% мирового ВВП.

Вывод напрашивается сам собой: весь мир обслуживал США за сущие копейки!!!

А значит Федеральной Резервной Системе, как и самому государству, выгодно, чтобы доллар обесценивался еще сильнее. Тогда товары и услуги, производимые за океаном, достанутся им еще дешевле. Идеальная формула обогащения!

К Вашему сведенью, ФРС – это не абстрактная, обезличенная структура. Она не является государственным органом, а находится в собственности у 20 ведущих частных банков США. Значит, регулирование финансовой системы сложно назвать объективным и независимым. А раз так – значит она подвержена влиянию узких интересов финансовой верхушки США, которая, естественно, преследует собственную выгоду.

Хотя нельзя упрекать ФРС во вседозволенности. Несмотря на ее независимое положение, она все же контролируется высшими госорганами, которые в то же время преследуют схожие цели, но никак не стоят на страже благоденствия каждого живущего на Земле.

Поэтому, если брать во внимание человеческий фактор, а также навязчивое желание США быть первыми всегда и во всем, то стоит признать и долю субъективизма в случившемся. Но только лишь долю, заметьте!

Следующий раздел наглядно отобразит последствия мирового кризиса 2008 года для Соединенных Штатов, из чего можно будет сделать вывод, что именно они пострадали больше всего от произошедшего. Напрашивается вопрос: стоило ли рубить дерево, на котором сидишь?

Последствия мирового кризиса 2008 года для разных стран

Экономические потрясения – обычно удел слаборазвитых стран. Однако особенности современных мировых кризисов таковы, что они способны пошатнуть и хорошо отлаженные экономические системы.

США: кашу заварили, но быстрее всех расхлебали!

Если изначально «парализовало» только банковскую сферу и рынок недвижимости, то через несколько месяцев/год рецессия сказалась на многих отраслях промышленности и жизни обычных людей.

Для США последствия финансового кризиса мировой экономики были такими:

1) уничтожение одной из самых влиятельных банковских систем мира: с 2007 по 2012 зафиксировано 485 случаев банкротства банков;

2) уменьшение производства продукции автомобильных концернов «Generals Motors» и«Ford»из-за падения продаж машин;

3) распространение кризиса на смежные с автомобилестроением отрасли – страхование, строительство, кредитование;

4) уменьшение доли среднего класса в общей структуре населения;

5) «урезание» доходов обычных граждан;

6) снижение покупательской способности конечных потребителей товаров и услуг, то есть простых американцев.

Социальные последствия мирового кризиса для США были не столь заметны, поскольку в целом уровень благосостояния американцев выше, чем граждан других государств. Но, как говорится, все относительно: если сравнивать жизнь американцев до кризиса и после, то «после» ее качество стало ниже и это не осталось для них незамеченным. Но если сравнивать положение домохозяйств в США после 2008 г. с Украиной, где люди не жили так даже в лучшие времена, то можно сказать, что американцы практически не ощутили на себе крах банковской системы, обвал доллара и прочие последствия мирового кризиса 2008 года.

ЕС: как было допущено банкротство ее членов?

Самая печальная участь была уготована таким странам Евросоюза как Греции и Исландии.

Исландия

Банкротство этой страны едва не наступило. Ей пришлось взять кредит 2,1 млрд евро от МВФ. Исландские банки -Kaupthing, Landsbanki, Glitnir -одними из первых ощутили на себе надвигающийся заокеанский кризис. Когда их долги выросли до умопомрачительных размеров, государство развернуло национализацию. Кстати, практика национализации частных финансовых структур в ЕС набрала в то время популярность и являлась одной из способов борьбы с последствиями рецессии.

Греция

Катастрофа в мировой экономической обстановке в совокупности с давлением Еврогруппы сделали из этого государства банкрота. Кроме экономического диктата со стороны мощных европейских государств, на бедную Грецию обрушился еще и мировой кризис, чего она уже не смогла вынести. Каждый год ей выдавались кредиты на сотни миллиардов и в 2015 году ее долг приравнивался к 312,7 млрд €. ВВП с 2008 по 2012 гг. упало на 25%.

Социальные последствия мирового кризиса в Греции не сравнимы по своей глубине и масштабу ни с какой другой страной:

- Массовое и повсеместное обнищание населения;

- Безработица;

- Коррупция;

- Крах банковской системы, в результате чего жители навсегда попрощались с надеждой вернуть свои депозиты;

- Резкое «урезание» зарплат: с 2000 евро в докризисный период до 350-700 евро в 2016 году;

- Сокращение численности среднего класса, увеличение числа беднейших слоев населения;

- Отток молодых специалистов из страны;

- Уменьшение численности населения (отрицательный прирост населения, увеличение смертности).

Другие члены ЕС гораздо меньше пострадали от этого переломного момента в мировой экономике, однако нельзя не сказать и об их «потерях»:

Азиатские страны рецессия задела «боком»

Социальные последствия мирового кризиса практически не проявились в Японии и Китае – двух экономических «китах» региона. Это можно пояснить влиянием традиций, народного менталитета и особенностей культуры на их экономику и политику.

Так, в Японии действует система пожизненного найма, что обеспечивает минимальный уровень безработицы и сдерживает ее рост. В Китае увеличить часть занятого населения удается за счет централизованного государственного контроля: создания новых рабочих мест, увеличения зарплат и т.д.

Но все же мировой кризис, зародившийся в США, не обошел своим вниманием и Азию:

- В Японии в первом квартале 2008 год бюджет сократился на – 0,6%, ВВП - на 1,8%, индекс Nikkea опустился вниз на 881,06 позицию, страховые компании погрязли в долгах, а ведущий страховщик Yamato Life Insurance Co. Ltd. обанкротился;

- В Китае объем золотовалютных резервов сократился с 2 трлн до 1,9 трлн $ (шуточные потери в сравнении с другими странами), объемы экспорта в 2009 г. уменьшились на 30,9%.

Последствия мирового кризиса 2008 года для Украины проявились во вступлении в окончательную кабалу от МВФ и развале экономики:

- ВВП упал на 14,8%;

- уровень производства упал на 25%;

- в 2008 г. был взят кредит в МВФ на 16,5 млрд $;

- импорт превысил экспорт на 17 млрд $ в 2009 году;

- в 2008 гривна девальвировала почти вдвое по отношению к доллару (по данным 2016 г. – уже в 4 раза);

- золотовалютный резерв сократился с 38 млрд до 27,2 млрд.

В России кризис ощущался по началу на торговых площадках фондовых бирж (падение индексов РТС и ММВБ), в банковской системе и нефтедобывающий промышленности, а уже затем перекинулся и на реальный сектор экономики (сокращались рабочие места, ослабевало промышленное производство).

Попытки правительства предотвратить экономический коллапс возымели свое действие, и экономика страны в целом выстояла, если не брать во внимание некоторых «незначительных» последствий. К примеру, потери четверти золотовалютных резервов. С 2012 года многие экономические показатели стали даже расти и уже казалось, что рецессия в мировых масштабах обошлась для России малыми потерями, однако введение санкций в 2014 году вновь усугубило ситуацию. Но тут уже сказалось влияние геополитики, а не экономических циклов и законов. О том, когда закончится нынешние трудности для России можно прочитать в статье

Арабские страны: последствия для региона песков и нефтяных запасов

Особенности современных мировых кризисов заключаются в том, что в условиях глобализации они затрагивают абсолютно все уголки мира – даже те, где до сих пор превалируют традиционные общества. Речь идет об арабских странах.

Последствия финансового кризиса мировой экономики для них проявились в следующем:

1) финансовых потерях в этом регионе в размере 3 млрд долл;

2) резком росте безработицы, которая стала «бомбой замедленного действия»;

3) падении цен и уменьшение спроса на нефть;

4) оттоке инвестиций из «арабского мира»;

5) массовых движениях протестов в Тунисе, Ливии, Египте, Сирии, свержении в первых трех самодержавных правительств.

Когда закончится мировой кризис? Прогнозы!

Когда только начали проявляться признаки мирового кризиса, эксперты наперебой стали делать прогнозы относительно его окончания:

От таких прогнозов на душе начинают скрести кошки: ведь хочется и машину купить, и дом построить, и наконец съездить куда-нибудь отдохнуть. А в условиях кризиса на все это точно не стоит рассчитывать. Особенно если Вы работаете на том же месте работы, что и до его наступления. Тут Вы можете дождаться разве что урезания зарплаты и внеочередного сокращения, но никак не справедливого и адекватного вознаграждения за свой труд. Так как же быть: ожидать очередного скачка цен и плакать над своими кровно заработанными после очередной инфляции или начинать что-то менять? Возможно следующий раздел поможет Вам в этом разобраться.

Во время кризиса можно хорошо зарабатывать! А Вы знали об этом?

Если доллар обвалился, нефть обесценилась, а китайский юань внезапно стал набирать обороты – это вовсе не плохо, а наоборот – хорошо, если ты – трейдер и сумел вовремя спрогнозировать последствия финансового кризиса мировой экономики.

Трейдер – человек, который торгует на бирже. Работа для него есть всегда: как во время экономических подъемов, так и спадов. Кроме постоянства назову еще один плюс этой работы – заработок в долларах.Другие преимущества тоже есть, но именно эти - ключевые для кризисных времен.

Я тоже являюсь трейдером и зарабатываю приличные деньги даже сейчас, когда признаки мирового кризиса до сих пор наблюдаются, а на Россию вдобавок ко всему еще и наложены санкции.

В принципе, последовать моему примеру сможет каждый. Для этого не нужно пять лет учиться в вузе, сдавать экзамены и искать работу по специальности. Достаточно прочитать статью и начать отрабатывать полученную информацию на практике. Опыт придет со временем, а с ним – и первый серьезный заработок. В этом небольшом видео сможете посмотреть принцип моего заработка:

Одной лишь биржевой торговлей возможность заработка в кризисные времена не ограничивается. Еще несколько толковых идей подкинет статья , где собраны грамотные советы по поводу развития прибыльных бизнес-ниш в кризисное время. Также кто подпишется на рассылку портала, сможет получить пошаговый материал по заработку:

Получите пошаговую инструкцию заработка!

Кризис 2008 года - не просто явление. Это событие привело к самому глобальному падению мировых экономических показателей за несколько последних десятилетий. Его последствия стали настолько масштабными, что они ощущаются во всём мире до сих пор. Это серьёзная тема, поэтому стоит углубиться в её изучение.

Предпосылки

Кризис 2008 года, как и любое другое значимое явление, имел определённые причины и истоки. Эксперты выделяют несколько весомых предпосылок, которые спровоцировали крах мировой финансовой системы.

В этом сыграла роль общая цикличность экономического развития. Колебания - это нормально. Но экономические спады обычно сменяются подъёмами. Следовательно, циклы носят периодичный характер. Но кризис 2008 года повлёк стремительное падение экономики. По масштабам его сравнивают с Великой депрессией 1930-х годов. Мировая торговля сократилась на рекордные десять процентов! Восстановление стало наблюдаться лишь в 2011-м. И до сих пор мировая торговля значительно отстаёт от докризисных темпов роста.

Также к предпосылкам относятся дисбалансы движения капиталов и международной торговли. А ещё перегрев кредитного рынка, при котором темпы экономического роста становятся неподконтрольными, поглощают государственные и частные ресурсы, что в итоге заканчивается рецессией. Но в 2008 году это завершилось ипотечным кризисом. Он стал результатом кредитной экспансии, происходившей в период 1980-2000 гг.

Истоки: США

Всем известно, что глобальное падение мировой экономики начал ипотечный кризис США 2008 года. Наблюдалось стремительное банкротство подавляющего большинства финансовых организаций и падение цен на акции. Стоит отметить, что предпосылки этого ипотечного кризиса прослеживались ещё в 2006 году, когда было зафиксировано снижение количества продаваемых домов. И уже весной 2007-го ситуация поглотила высокорисковые ипотечные кредиты. В итоге этот кризис перерос в финансовый, и стал втягивать в себя не только США.

Глобальность ситуации можно прочувствовать, обратившись к подсчётам, проведённым специалистами Вашингтонского института международных финансов. За весь 2007 год и первую половину следующего банки различных государств из-за своих потерь списали порядка 390 миллиардов долларов! И причём бóльшая часть данных средств пришлась на Европу.

Финансовый кризис 2008 года снизил стоимость американских корпораций на 40%. Падение на европейских рынках превысило 50%. Что касается России, то значение наших биржевых индексов было меньше ¼ уровня, царившего до кризиса.

Объяснения правительства

В начале 2011 года власти США обнародовали итоговый отчёт, создать который приказал действующий тогда президент Барак Хуссейн Обама. Предварительно было проведено тщательное расследование причин кризиса. Которые, собственно говоря, и были опубликованы в отчёте.

Правительство США считало, что кризис 2008 года спровоцировали провалы, наблюдавшиеся в финансовом регулировании, а также нарушения в сфере корпоративного управления. Именно они привели к чрезмерным рискам.

Сыграла определённую роль и слишком высокая задолженность домохозяйств, и рост так называемой «теневой» банковской системы, которая никем не регулировалась. Кроме этого, к предпосылкам отнесли широкую распространённость деривативов. Эти биржевые контракты в середине нулевых были очень популярными, но весьма «экзотическими» ценными бумагами.

Как распространялось явление

Финансовый кризис 2008 года мгновенно поглотил развитые страны мира. В период, царивший до этой даты, мировая торговля стабильно росла. Средний темп составлял около 8.74%. Но как только объёмы банковского кредитования резко свернулись, а спрос на услуги и товары не то что упал, а обрушился - показатели сократились до 2.95%. После чего, спустя год, зафиксировалось дополнительное падение ещё на 11.89%.

Всё это привело к тому, что 08.10.2008 все ведущие центральные банки мира пришли к беспрецедентному решению - снизить свои процентные ставки. Исключение составили лишь Россия и Япония. Данный шаг был расценен, как окончательное признание краха экономики.

Спустя два дня в Вашингтоне состоялось собрание министров финансов и глав центральных банков Японии, Франции, США, Канады, Италии, Германии и Великобритании. В ходе их совещания был утверждён антикризисный план. Было решено предпринять «исключительные и неотложные действия». Более того, план предусматривал задействование любых имеющихся средств для поддержания системно важных финансовых институтов.

Затем, 14.11.2008, лидерами стран Группы двадцати был организован антикризисный саммит. В ходе этого собрания приняли декларацию, в которой содержались общие принципы реорганизации финансовых институтов мирового значения и рынков в целом.

Через три недели Банк Англии и ЕЦБ значительно снизили процентные ставки, поскольку угроза дефляции назревала всё стремительнее. И вскоре появились плохие новости. Оказалось, что ВВП еврозоны за второй и третий квартал 2008 года уменьшился на 0.4%. Это значило, что экономику Европы впервые за последние 15 лет настигла рецессия.

Что происходило в России?

На экономике нашей страны кризис 2008 года не отразиться не мог. Хотя изначально, согласно отчёту Всемирного банка, в России он затронул изначально только частный сектор.

Тревожным сигналом в тот год стал понижающий тренд на фондовых рынках, наблюдавшийся в мае, который закончился обвалом котировок в июле. Российской «особенностью» тогда стал огромный внешний корпоративный долг, и совсем незначительный - государственный.

Осенью мировой экономический кризис 2008 года начал поглощать нашу страну. Биржевые индексы ММВБ и РТС обрушились, цены на экспортную продукцию стали уменьшаться, промышленное производство начало падать. И, конечно же, не обошлось без сокращения рабочих мест. За октябрь ВВП упал на 0.4%. Это свидетельствовало о начале рецессии.

В первую очередь государство занялось погашением внешнего долга и рекапитализацией главных банков. Чтобы поддержать финансовую систему, пришлось затратить средства, превышающие 3% ВВП. Если верить данным Всемирного банка, то эти меры себя оправдали. Банковская система была стабилизирована, несмотря на условия крайнего дефицита ликвидности. Крупные учреждения избежали банкротства, валютные вклады начали расти, процесс консолидации возобновился.

Однако попытки предотвратить падение курса рубля не увенчались успехом. Порядка ¼ золотовалютного фонда страны было утеряно. Поэтому в ноябре того же года началась реализация так называемой «мягкой девальвации», что, по некоторым мнениям, вынудило многие компании свернуть своё производство и вывести оборотные средства на валютный рынок.

Греция

Кризис 2008 в России сильно пошатнул экономику. Но наша страна, к счастью, пострадала не так сильно, как Греция.

Дело в том, что правительство этой страны взяло взаймы астрономическую сумму, которая покрыла бы бюджетный дефицит. Долг стал угрожающе большим к 2010 году, а после обнародования информации о макроэкономике Греции, ситуация и вовсе стала плачевной. Сумма была настолько велика, что о её размерах даже умолачивало правительство Караманлиса.

К 2011 году оказалось, что внешний государственный долг Греции составляет 240 миллиардов евро. Эта сумма превышает 140% ВВП государства. Осознать глобальность можно, если принять во внимание тот факт, что в 2009-м Греция брала в долг лишь 80 миллиардов. В итоге дефицит страны составил 12.7% ВВП. При том, что в Европе разрешено лишь 3%.

Из-за того, что правительство не могло выплатить долг, расходы на государственный сектор были урезаны. Это привело к демонстрациям, митингам протеста и беспорядкам. Причины кризиса 2008 года сыграли в этом главную роль. Самое печальное то, что ситуация не наладилась до сих пор. В 2015 году Греция погрузилась в дефолт, оказавшись самой перегруженной долгами страной.

Республика Беларусь

На экономическую ситуацию данного государства не сразу повлияли все ранее перечисленные причины. Последствия кризиса 2008 года тоже проявились с неким запозданием. Всё из-за неразвитости финансовых и фондовых рынков.

Однако спад был. В основном из-за снижения объёмов производства в государствах, с которыми Беларусь вела партнёрство. Следствием данного спада стал уменьшившийся спрос на отдельные товары экспорта. Ими, в случае с Беларусью, были чёрные металлы, машиностроительные изделия, нефтепродукты, и калийные удобрения.

Но особенно обострилась ситуация в 2011 году. Белорусский рубль обрушился на 75%, обесценившись с рекордной скоростью. При этом формальный курс удерживался, в то время, как реальный, «чёрный», превышал его в два раза. Но в итоге девальвация была признана.

Ситуация на Украине

Мировой финансовый кризис 2008 года поглотил и это государство. На Украине в тот период царила крайне сложная ситуация. Ведь правительство в самом начале кризиса взяло крупный заём у Международного валютного фонда. Его сумма составила 16.5 миллиардов долларов. Огромный капитал, учитывая, что резерв Украины составлял всего 32 млрд. И заём, к слову, брался для того, чтобы выплатить западным кредиторам долги.

Естественно, последствия кризиса 2008 года на Украине были глобальными. Лишь за октябрь промышленное производство упало почти на 20%. А ВВП к ноябрю сократился на 16.1%. Падение валюты также произошло. Цена одного доллара подскочила с 4.6 гривны до 10.

Не удивительно, что 19 декабря Национальный банк Украины заявил о внутреннем дефолте. До этого, НБУ установил запрет на досрочное снятие средств с депозитов. Из-за чего гривневые вклады граждан обесценились. А ставки по выданным ранее кредитам повысились в полтора раза. По статистике, долг физических лиц по валютным займам возрос с 130 миллиардов до 191.7 млрд! И это - без учёта повышения ставок, а лишь из-за падения гривны.

Также был зафиксирован дефицит внешнеторгового баланса. Это значило, что импорт превышал экспорт. За 10 месяцев дефицит достиг 17 миллиардов долларов. Чтобы его покрыть, пришлось задействовать заёмные средства.

В конце 2009 было объявлено, что мировой кризис 2008 года повлёк падение украинского ВВП на 14.8%. И этот показатель стал одним из худшим в истории во всём мире. Серьёзнее ситуация обстояла только в Эстонии и Ботсване (за исключением пресловутой Греции).

Что происходило в КНР?

До начала кризиса в Китае дела шли очень хорошо. 2007-й стал пятым подряд годом, за который ВВП вырос более, чем на 10%. Тогда же удивительных результатов достиг темп роста государственной экономики. Он превысил все показатели за прошлые 13 лет, достигнув 11.4%.

Но экономика США начала входить в рецессию. И темп роста экономики Китая стал медленно, но верно снижаться. На это повлиял резкий рост количества невыплат в США по ипотекам в августе - то, с чего всё и началось.

Золотовалютный резерв Китая осенью 2008 года составлял 2 триллиона долларов, но за последние три месяца 2008 года он уменьшился до 1.9 трлн. Также власти КНР решили вложить 586 миллиардов в обновление инфраструктуры, а ещё - в развитие сельского хозяйства. Указанная сумма приравнивалась к 18% ВВП. На один миллиард меньше ушло на реализацию пакета антикризисных мер.

Также в конце осени 2008 года было зафиксировано резкое увеличение числа безработных. Ситуация оказалась настолько критической, что фабрики, выпускавшие товар для экспорта, закрылись. В связи с чем правительство приняло решение переориентировать экономику на внутренний спрос.

Самым сложным для КНР был именно ноябрь 2008 года. Надо сказано, что правительство действовало очень грамотно. Спустя полгода, в марте 2009-го, страна вернулась на докризисный уровень производства. Даже больше - стране удалось получить на ¼ больше прибыли, чем за такой же период прошлого, 2008 года.

Социальные последствия

Естественно, событие настолько глобального масштаба не могло не отразиться на обществе. Основным негативным моментом стал стремительный рост безработицы. Который продолжается до сих пор. В Европе и в США уровень безработицы превышает 10% (хотя допустимый равен всего 4%). В России же, по итогам кризиса, данный показатель составил более 11%. Сейчас, по состоянию на сентябрь 2016-го, официальный уровень безработицы сократился до 5.2%.

Но самое тяжёлое последствие кризиса - это рост самоубийств. Финансовые трудности стали причиной суицидов по всему миру. Они нередко сопровождались убийством близких и родных. Так, например, в 21.08.2008, разорившийся брокер в Мумбаи задушил свою беременную жену, а потом повесился сам. Крупные бизнесмены один за другим добровольно уходили из жизни - Картик Раджарам застрелился, убив пятерых членов своей семьи, Кристен Шнор повесился, Адольф Меркле бросился под поезд, Стивен Гуд выстрелил себе в голову, как и Владимир Зубков, Джеймс Макдоналд и многие другие, не справившиеся с кризисом. В России, к слову, частота суицидов увеличилась с 14 до 29 на 100 000 населения.

Продолжение

К сожалению, экономический кризис 2008 года не закончился. Конечно, ситуация в мире несколько стабилизировалась, однако большинство стран всё ещё находится в рецессии. С 2015 года наблюдается прежняя неустойчивость экономического роста, а также появление всё новых геополитических рисков, вызванных общеизвестными конфликтами.

Восстановление продолжается, но оно настолько неравномерно, что подавляющее большинство людей его не ощущает. Год назад Кристин Лагард, директор-распределитель МВФ, заявила, что мировая экономика всё ещё страдает от последствий случившегося в 2008-м. И нельзя с уверенностью сказать, сколько это ещё продлится. И New York Times спустя несколько месяцев опубликовал материал, в котором было сказано, что Центральные банки развитых стран всё ещё не могут преодолеть последствия кризиса.

Экономика растёт крайне медленно, инвестиции осуществляются на минимальной активности, инфляция почти не регистрируется. И это даже не взирая на низкие ставки ЦБ. Случившееся сильно потрясло людей, поэтому не удивительно, что бизнес и потребители ведут себя так, словно тяжёлые времена не пройдут никогда.

Стоит оговориться, что в последние годы отмечается важная роль китайской экономики. Не удивительно, ведь на неё приходится порядка 1/3 мирового финансового роста. Если верить данным Организации экономического сотрудничества и развития, то на данный момент ситуация в КНР обстоит лучше, чем в США. Это неплохо. Главное, чтобы в Китае не возникло спада. Поскольку такое происшествие станет основным фактором риска для всемирной экономики. И неизвестно, чем всё может закончиться при повторе 2008 года.

Здравствуйте, дорогие читатели! Вас рад приветствовать Руслан Мифтахов, и сегодня мы рассмотрим одно из самых глобальных экономических событий последнего времени — ипотечный кризис 2008 года в США, последствия которого и сейчас влияют на экономическую обстановку в мире.

Задавались ли вы вообще в чем причина мирового кризиса, который произошел в недалеком 2008 году? Ну кризис и кризис все знают все слышали, а что конкретно и почему он случился, мало кто задумывался или просто не понимал.

Поэтому я решил рассмотреть причины и последствия этого кризиса, чтобы понять: грозит ли России такой же сценарий, в современных условиях подорожания доллара, ведь о проблемах выплаты валютных кредитов в нашей стране слышали практически все.

Основная причина зарождения проблем в сфере ипотечного кредитования в США – снижение цен на недвижимость и безответственный подход к кредитованию ипотек.

Все началось с того, что на протяжении пяти лет до этого события, стоимость недвижимости неуклонно увеличивалась, и ипотечное кредитование стало очень выгодным, что и послужило развитию «нестандартных» кредитов .

«Нестандартные» — это такие кредиты, которые выдаются по упрощенным требованиям к заемщикам, тем самым неся большой риск для кредиторов. При этом их выдавали в основном не банки, а различные ипотечные компании, которые, не имея собственный капитал, брали его через краткосрочные банковские займы, чтобы профинансировать свою деятельность.

Если изначально подобные компании в условиях конкуренции просто снижали ставки, то потом стали еще больше занижать свои требования. И к 2006 году доля таких некачественных кредитов стала равной 20% от всех ипотек.

Это привело к тому, что клиентами американских ипотечных компаний стали в основном недобросовестные, малообеспеченные спекулянты, и когда они перестали отдавать долги, компаниям, чтобы выйти из сложившейся ситуации, пришлось продавать ипотечные закладные инвесторам не только из США, но и по всему миру.

Когда в 2007 году стоимость недвижимости в США резко упала, и стала естественно ниже приобретенных закладных, все инвесторы понесли колоссальные убытки, от чего пострадала экономика многих стран.

Каковы его последствия и влияние на мировую экономику?

Все участники некачественных кредитов, и крупнейшие системообразующие банки США стали банкротами. Несмотря на меры, предпринятые правительством Америки (ипотечные компании были национализированы, ставки по кредитам снизились на 0,5%), просроченная задолженность составила 98 млрд долларов. Это спровоцировало также кризис мировых банков.

Заемщики, которые, из-за подорожания недвижимости на 8-12%, стали неплатежеспособными, должны были оставлять свои дома банкам. И таких семей было около 100 тысяч.

Помимо серьезных трудностей внутри США, кризис оказал влияние на экономику всего мира. Практически все фондовые биржи обвалились. Индекс S&P 500 снизился на 30% (это список крупнейших компаний Америки с наивысшей капитализацией), индекс развитых стран MSCI World упал на 32,3%, а индекс развивающихся рынков – на 40,5%.

Судя по этим данным, фондовые рынки по всему миру пострадали еще больше, чем США. И основная для этого причина – это то, что весь мир привязан к американскому доллару, который является эквивалентом торговли. И если проблемы настигли Америку, то они будут распространяться дальше.

Посмотрите короткое видео, где вкратце рассказывается вся схема финансовых махинаций. К чему это все привело мы все прекрасно знаем.

Если кратко описать состояние экономики США, то его можно сравнить с черной дырой, которой необходимо все больше внешних инвесторов для покрытия своих долгов. С 2005 года величина сбережений американцев отрицательная. Данная страна потребляет около 35% товаров мирового производства, а производит лишь 20%, и внешний федеральный долг увеличивается.

Сейчас занятость в США, за счет переноса рабочих мест в Китай и развивающиеся страны, стремительно снижается. Также на экономику страны очень сильно влияют огромные расходы на различные военные действия, которые способствуют оттоку средств из бюджета.

После кризиса в 2008 году банки изменили свое отношение к ипотекам. Процентные ставки повысили, заемщиков проверяют намного строже, и практически все программы без первоначального взноса отменены.

Кто заработал на кризисе?

В 2007 году Квинсу Джону Полсону, уроженцу Нью-Йорка, принес его инвестиционный фонд, который называется Paulson&Co 3,7 млрд. долларов, опередив Д. Сороса, получившего 2,9 млрд.$ и Д. Симонаса – 2,8 млрд. $.

Ранее Полсон был партнером Леона Леви и Дж. Нэша, которые были легендами Уолл Стрит. В 1994 году он открыл свою инвестиционную компанию, дела которой шли не так хорошо – в 2002 году она имела лишь 500 млн.$.

И только в 2007 году объем инвестиций вырос до 28 млрд.$, а информация о большинстве инвесторов скрыта. Вклад инвесторов в успехе Полсона огромный, но и нельзя отнимать его ум, и готовность идти против течения.

Не грозит ли такой кризис России?

Отечественные эксперты американский сценарий считают маловероятным для нашей страны. И на это есть несколько причин:

- Ипотечное кредитование для нас является относительно новым продуктом (оно начало развиваться меньше 10 лет назад).

- Наши банки обеспечивают кредиты собственными активами, и более тщательно оценивают риски, связанные с невозвратом средств.

- Жилье у нас продолжает расти, и компаний, которые могут выдать нестандартные кредиты очень мало.

- Центральный банк России следит за развитием ипотечного кредитования, и делает их для банков невыгодными.

Сейчас доля валютных кредитов по ипотеке составляет 3,5%, и этой проблемой заняты наши власти. Поэтому у нас есть надежды решить и эту проблему.

Таким образом, на нашу экономику, как и в целом на мировую, сильное влияние оказывала и оказывает Америка, ипотечный кризис в которой затронул весь мир.

Но он научил многие финансовые учреждения подходить ответственно к вопросам кредитования, инвестирования, и к экономическим факторам в целом. И учитывая обстановку в России, мы можем быть спокойны – у нас такой кризис не произойдет.

Кстати, говоря есть фильм по этой теме, если не смотрели посмотрите, называется «Игра на понижение».

На этом мы подошли к концу сегодняшней темы, которая, надеюсь, была вам интересна! Мы очень старались, и будем рассчитывать на ваши положительные оценки и комментарии!

Всем отличного дня и до встречи!

С уважением, Руслан Мифтахов.

Буквально на днях пересматривал один любимых фильмов про кризис 2008 года в США « » и возник логичный вопрос: а можно ли было избежать появление ипотечного пузыря в принципе? И можно ли было бы предотвратить столь масштабные его последствия? Или же случайности не случайны? Ведь до ипотечного кризиса 2008 года был не менее разрушительный «Крах доткомов». И вот спустя 8 лет появляется новый сверхприбыльный актив — . Будет ли новый обвал или же все-таки ситуация не повторится? В этой статье поговорим о причинах кризиса 2008 года и о том, можно ли было его избежать.

Причины ипотечного кризиса 2008 года

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

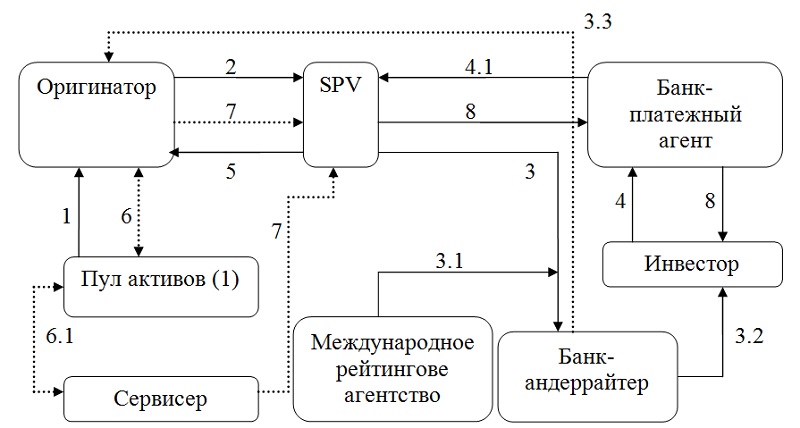

В США была реализована 2-х уровневая система ипотечного кредитования, в которой были задействованы не только банки, но и инвесторы — различные фонды (страховые, инвестиционные и т.д.). Выдача кредитов происходила по принципу секьюритизации. Секьюритизация — выпуск финансовыми структурами (в частности банками) ценных бумаг, обеспеченных залоговым имуществом по однородным кредитам (кредитам с одинаковым сроком погашения, суммой, благонадежностью клиентов и т.д. — параметрами, определяющими риски). Теоретически инвестор ничем не рискует: его деньги будут возвращены или за счет реализации залога, или за счет погашения кредита.

Финансовая (классическая) секьюритизация

Достаточно сложная и громоздкая система, с которой изначально начинался механизм секьюритизации. И пусть система была несовершенна, механизм мультипликации был, а значит и продолжался рост экономики за счет спроса на недвижимость.

Схема работы следующая:

- Оригинатор (первое звено в цепи — банк, в который обращается потенциальный заемщик) формирует пул активов (портфель однородных кредитов) и списывает их с баланса.

- Портфель кредитов передаётся на баланс отдельно созданной компании SPV.

- Под залог полученного портфеля SPV выпускает ценные бумаги (закладные, ноты, облигации). Залоговый пул имеет аббревиатуру ABS. Далее следует:

3.1. Проверка качества портфеля, оценка рисков и присвоение рейтинга.

3.2. Продажа ценных бумаг заинтересованному кругу инвесторов.

3.3. Покупка облигаций оригинатором (Junior notes — младшие ноты, требования по которым подлежат только после удовлетворения обязательств по старшим. Старшие ноты находятся в собственности инвесторов).

- Инвесторы оплачивают покупку ABS через банки-посредники.

4.1. Банк-платежный агент перечисляет деньги от продажи ABS на счет эмитента SPV, вычитая комиссию за андеррайтинг и обслуживание.

- Вырученные от продажи ABS деньги, SPV перечисляет оригинатору в качестве оплаты за купленные активы.

- В течение всего времени действия соглашения оригинатор обслуживает пул активов, то есть получает по ним доход в том числе.

6.1. В некоторых случаях при секьюритизации выделяют отдельного участника, обслуживающего пул активов (сервисер).

- Полученные доходы сервисер или оригинатор перечисляет SPV.

- SPV через банк-платежный агент погашает проценты по кредиту и основную задолженность перед инвесторами до полного погашения.

Синтетическая секьюритизация

Финансовой секьюритизации присущи такие проблемы, как сложность с определением налогооблагаемой базы), необходимость раскрытия личных данных заемщика, высокая стоимость. Потому предпочтение было отдано синтетической секьюритизации, при которой передача рисков происходит за счет суррогатных бумаг без фактической передачи кредитного портфеля. Иными словами, с юридической точки зрения, продажи актива не происходит, он остается на балансе банка, но риски по активу передаются инвесторам. Причем риск передается не по отдельному активу, а по сформированному портфелю.

В качестве инвестиционных инструментов используются CDS (кредитные дефолтные свопы) и CLN (кредитные ноты). Кстати, именно о свопах и шла речь в фильме «Игра на понижение», где главный герой сделал ставку на падение ипотечного рынка.

Схема работы выглядит следующим образом (ниже можно посмотреть описание каждого процесса):

- Анализ платежеспособности и оформление кредитного договора с заемщиками.

- Передача SPV риска с помощью заключаемого договора кредитно-дефолтного свопа.

- Дополнительное финансирование в качестве кредитной поддержки.

- Оценка риска, получение рейтинга суррогатных бумаг, выпущенных для страхования риска.

- Выпуск и продажа синтетических инструментов (закладных, CDO) заинтересованным покупателям.

- Перечисление инвесторами денег за полученные бумаги.

- Приобретение государственных ценных бумаг.

- Перечисление денег за государственные бумаги. Источником средств выступают деньги, полученные благодаря эмиссии CDO.

9.Передача банку-оригинатору приобретенных государственных ц/б в залог.

- Оплата заемщиками тела кредита и начисленных процентов.

- Начисления купона по государственным ц/б.

- Перечисление SPV купонных начислений по государственным ц/б и начисление премии по CDS (свопам).

- Перечисление денег по CDO.

- Оплата гаранту за кредитную поддержку.

- Расчеты с рейтинговым агентством за услуги присвоения рейтинга.

- Зачисление остатка дохода банку-оригинатору.

Синтетическая система секьюритизации имела огромное преимущество, но именно она и стала причиной кризиса 2008 года. Если при классической секьюритизации SPV находилась под жестким контролем и её банкротство фактически исключалось, а сама организация была заинтересована в покупке качественного пула активов, то в синтетической форме все перешло в разряд эмиссии суррогатных ценных бумаг.

Контроль за всей системой возлагался на (хотя вспомните ситуацию с Enron, когда все рейтинги оказались липовыми). Несмотря на столь убедительную систему распределения рисков, она рухнула с ошеломляющим треском. Вера в то, что кредиты будут возвращены и вера инвесторов в то, что банки оценивают платежеспособность клиентов, была настолько сильной, что сомнению не подлежала. Инвесторы, будучи уверенными в доходности вторичных ценных бумаг, вливали в банки деньги. Банки, имеющие притоки денег, стимулировали заемщиков к кредитам, а заемщики, довольные доступным кредитованием, с радостью пользовались предложением банков. Менеджеры получали премии, игнорируя , а рейтинговые агентства вообще не задавались вопросами благонадежности заемщиков.

В какой-то момент заемщики не смогли обслуживать кредиты, а инвесторы начали в панике забирать деньги, которых в замкнутой системе не оказалось. Недвижимость, которая росла в цене до 2006 года на волне спроса, тут же подешевела и фактически оказалась никому не нужна. Последствия лопнувшего ценового и кредитного пузыря уже известны.

Кризис в США был неизбежен

Можно ли было избежать мировой кризис 2008 года? Мне кажется, что нет. Обращусь к теории, вспомнив экономические волны, о которых говорили Туган-Барановский и Кондратьев:

1984—1985 год — рецессия в США, Канаде, Западной Европе, замедление роста экономики Японии (1,3% роста ВВП вместо 6-7% роста в предыдущие 20 лет);

1991—1992 год — еще один сильный экономический кризис в США и Западной Европе. Только в 1993-м экономический рост в этих странах возобновился, но Японии это не коснулось;

2001—2002 год — последствия «доткомов», хотя экономисты считают, что причины кризиса имеют куда более глубокие корни. В те года наблюдалось сокращение инвестиций в США в 4 раза и в 2 раза в ЕС, ВВП США упало до 1,6% и до 1,1% в ЕС. Возросла безработица и произошел спад деловой активности.

Нетрудно заметить, что спад мировой экономики происходит в среднем раз в 7-9 лет. Потому многие экономисты сходились во мнении, что избежать финансовый кризис 2008 было невозможно, а ипотека стала только лишь катализатором.

Несколько мыслей по поводу того, что сейчас происходит на рынке криптовалют. Считается, что резкий рост котировок криптовалют связан с тем, что сообщество смогло прийти к единому соглашению относительно политики . В частности в марте был создан Enterprise Ethereum Alliance, к которому в мае присоединились 86 крупнейших корпораций. Тогда же было заключено Нью-Йоркское соглашение о запуске с августа с активацией софтворка BIP141 или BIP148 и хардфорком. Еще весь август и сентябрь криптовалюты будут отыгрывать это событие, а пессимисты уже говорят о возможном расколе.

Отступление о криптовалютах сделано неслучайно. Существование более чем 800 криптовалют наталкивает на мысль об очередном пузыре. И если к этому добавить, что фондовые индексы США и Европы находятся едва ли не на исторических максимумах, то возможно имеет смысл ожидать очередной экономический спад. И пусть в начале 2016 года спад уже был, он только лишь локальный, потому что волновые глобальные кризисы длятся 1-2 года, а восстановление наступает только к середине периода, то есть минимум через 2-3 года.

Заключение . Экономический кризис 2008 года войдет в историю как самый масштабный из-за того, к каким он привел последствиям. И речь не только о громких или структурной ошибке с ипотечными закладными. Речь о том, что такая ситуация в принципе была допущена. Кризис 2008 года в России стал эхом падающих рынков США и Европы. Но из-за несколько иных принципов построения экономики (в том числе и привязка к нефтедоходам), такого удара как в США, экономика РФ не получила. Правда, это и минус. Достаточно вспомнить кризис 1997—1998, затронувший страны АСЕАН и Японию.

Ждать ли в скором времени новый экономический спад? И что послужит его стартом, если все-таки он произойдет? Предлагаю обсудить этот вопрос в комментариях!

Всем профита!

Американский ипотечный кризис 2007-2008 гг. - крах рынка недвижимости, а также всех ценных бумаг, связанных с ним. По своим разрушительным масштабам его сравнивают с Великой депрессией тридцатых годов прошлого века. Соединенные Штаты Америки - государство, от финансовой деятельности которого зависит стабильность во всем капиталистическом мире. Поэтому ипотечный кризис в США стал первым звеном обвала мировой экономики. И наша страна не осталась в стороне. Россия также пострадала от мирового кризиса. Причины ипотечного кризиса в США, а также его последствия для мировой экономики разберем подробно в данной статье. Но сначала немного о понятии с точки зрения экономической теории.

Понятие

Ипотечный кризис 2008 года в США - обвал рынка недвижимости вследствие увеличения просрочек и невыплат по высокорискованным ипотечным кредитам. Он сопровождался массовым изъятием недвижимости в пользу банков и кредитных организаций. Этот кризис многие видные экономисты называют «аферой века». Со времен Великой депрессии американские ценные бумаги не обесценивались с такой стремительной скоростью, что привело к сильнейшему падению биржевой активности.

Ипотечный кризис в США привел к массовому банкротству крупнейших мировых инвестиционных банков, страховых компаний. Следовательно, это и стало началом конца неокапиталистической системы мира, которая была сформирована к двадцать первому веку. Последствия этого события не преодолены и до настоящего времени, а Россия и вовсе не может вернуться на докризисные показатели экономического развития. Поэтому справедливо можно отметить тот факт, что ипотечный кризис в США 2008 года завершил эпоху мирового классического капитализма в том виде, в котором он был до этого. Весь мир понял, что банкиры, трейдеры и биржевики без вмешательства государства не способны саморегулироваться.

Общие черты с Великой депрессией

Если сравнить ипотечный кризис в США 2008 года и Великую депрессию, то можно найти две общие черты между этими двумя потрясениями:

- Чрезмерные спекулятивные действия в биржевых и банковских сферах. Фактически получалось то, что весь финансовый сектор обслуживал исключительно игру на бирже, т. е. все участники рынка заинтересованы не в развитии реальных секторов экономики, а в развитии «виртуальных сфер», которые были оторваны от реального положения дел в экономике.

- Запоздалая реакция государственных и контролирующих органов на кризисные явления. Существуют теории, что по тем или иным причинам это происходило целенаправленно. Ради личной заинтересованности финансовые регуляторы и контролирующие инстанции закрывали глаза на явные следы нездоровой ситуации на рынке и не предпринимали никаких мер для корректирования экономического курса.

Уоррен Баффет о кризисе

Крупнейший мировой инвестор Уоррен Баффет назвал ипотечный кризис 2008 года в США самым большим спекулятивным рыночным пузырем из когда-либо им виденных. Об этом он заявил в 2011 году во время дачи показаний в Комиссии по расследованию причин кризиса. На вопросы Комиссии он заявлял, что вся Америка и весь мир убедили себя в том, что рост цен на недвижимость будет продолжаться вечно и никогда не будет его падения. Такое состояние эйфории и массового психоза не поддается никакому логическому объяснению. Последний раз крупнейшие мировые банкиры и финансовые магнаты пребывали в таком состоянии во время тюльпаномании в Нидерландах в XVII веке.

Причины ипотечного кризиса в США 2008 года

Почему одна из самых стабильных, честных и открытых экономик мира превратилась в финансовую пирамиду? Теорий много. Банкиры обвиняют в этом государство, которое не обеспечило регуляторную политику. Государственные чиновники перекладывают вину в искусственном раздувании «пузыря» на трейдеров и брокеров. Возможно, правы и те, и другие, но помимо этих, практически в каждом исследовании про ипотечный кризис упоминаются еще и следующие причины:

- Рост внешних инвестиций в американскую экономику.

- Изменение в законодательном регулировании банковской системы.

Охарактеризуем подробнее каждый из этих пунктов.

Рост внешних инвестиций

С 2002 по 2005 г. в американскую экономику хлынул огромный поток денег. Он был связан с крупнейшим ценовым бумом на углеводороды. Все экспортеры нефти и газа получили огромные сверхдоходы, которые необходимо было разместить в «тихой гавани» для сохранения. Помимо экспортеров нефти и газа, к подобным целям стремились быстроразвивающиеся страны Азии. В первую очередь Китай.

Влияния внешних инвестиций на кризис

Рост внешних инвестиций, по мнению многих известных экономистов, и спровоцировал ипотечный кризис. Однако как можно связать эти два явления? Они не поддаются никакому логическому объяснению. Однако видные экономисты США выдвинули две теории:

- На конец 2004 года дефицитный баланс США составлял около 6 % ВВП. Из этого следует, что американцы больше потребляли, чем производили. Но и это еще не главное: американцы больше тратили, чем зарабатывали. При огромном денежном притоке из других стран этот баланс приводится в равновесие. Эту теорию поддерживал председатель Федеральной резервной системы Бен Бернанке. Он и вовсе предлагал разбрасывать доллары прямо с вертолета, так как их наблюдалось избыточное количество в американской экономике. Фактически американцы обвинили в раздувании всемирного мирового кризиса не собственных трейдеров, которые искусственно раздули «пузырь», не собственных граждан, которые, не имея достоточно дохода, набирали в ипотеку по несколько дорогостоящих особняков, а третьи страны, которые размещали свои денежные средства в американской экономике.

- Вторая теория основана на целенаправленном привлечении иностранного капитала за счет высокого уровня потребления в США. При падении экспорта оно должно удовлетворяться займами у иностранного производителя.

Отличие первой теории от второй заключается лишь в первопричине. Согласно первой, ипотечный кризис спровоцировался в результате массового чрезмерного потребления, которое было вызвано привлечением иностранного капитала. Согласно второй, привлечение инвестиций, наоборот, было вызвано высоким чрезмерным потреблением. Т. е. в любом случае виноваты третьи страны, которые размещали свои денежные резервы в американской экономике. Пока пенсионеры в Нигерии или России жестко ограничивались в доходах в своих странах, в это время миллионы американцев брали в кредит за счет резервов этих самых стран всё, что им вздумается: дорогие машины, бриллианты, коттеджи. При этом у некоторых не было даже стабильной работы.

США имели к середине двухтысячных годов огромные свободные средства. Инвесторов не удовлетворял низкий процент по казначейским облигациям. Нужен был новый товар, который станет намного выгоднее, но в то же время будет надежным. Таким товаром стала недвижимость.

Изменение в законодательном регулировании банковской системы

Ипотечный кризис в Америке, возможно, и не случился бы, если бы не вторая причина - изменения законодательства в банковской сфере. Дело в том, что американцы очень хорошо усвоили уроки Великой депрессии. Ее причиной были коммерческие банки, которые использовали деньги вкладчиков для покупки ценных бумаг на бирже. Тогда они все время росли в цене, поэтому банки привлекали все свободные средства для этого. Естественно, когда цены пошли вниз, то образовались «бюджетные дыры». Банки фактически спустили все средства вкладчиков на бирже. Ситуация напоминает современные паевые инвестиционные фонды. Инвесторы вкладывают деньги, зная, что компании будут вкладывать их средства в различные акции. Т. е. инвесторы заранее знают о том, что есть риск потерять все, однако прибыль по таким финансовым операциям выше. Ситуация с депозитами несколько иная: люди открывают их ради сохранения своих средств в ущерб возможной выгоде.

После Черного четверга для предотвращения произвола банкиров осенью 1929 года был принят закон Гласса - Стиголла. Согласно ему произошло четкое разделение банков на коммерческие и инвестиционные. Теперь люди четко знали, что коммерческим банкам запрещена торговля ценными бумагами любым способом. Помимо этого, введено обязательное страхование депозитных вкладов в случае разорения банков. Что-то подобное ввело российское правительство после того, как кризис разразился в нашей стране. Но об этом мы поговорим чуть позже.

Итак, кризис ипотечного кредитования мог бы и не наступить, если бы закон Гласса - Стиголла не решились отменить. Дело в том, что объем свободного капитала на рынке США был огромен. По разным оценкам, он составлял от 50 до 70 трлн долларов. Инвестиционные банки были просто не в состоянии освоить эти суммы, и многие средства оказались в коммерческих банках. Последние были в невыгодном положении: инвестиционные банки извлекали прибыль, вкладывая в ипотечные долговые бумаги, с 1982 года ипотечные займы стали выдавать другие коммерческие организации, которые не имеют статуса федеральных банков.

Коммерческие финансовые учреждения начали лоббировать закон, который получил название Грэмма - Лича - Блайли, или Закон о модернизации. Ограничения коммерческим банкам после Великой депрессии были отменены. Теперь банки имели право на создание коммерческих холдингов, которые одновременно могли вести и коммерческую, и инвестиционную, и страховую деятельность. Т. е. фактически принимать депозиты, вкладывать их в высокорискованные инструменты и при этом сами же себя страховать. Схема, гениальная по своей простоте, открывала полный карт-бланш банкам.

Одно лишь это неминуемо могло привести к разрушительным для мировой экономики последствиям. Но и это еще было не всё: одновременно ограничили права государственных регуляторов и контролирующих органов. Фактически ипотечный кризис 2008 года был предрешен этими действиями, так как в этих условия по теории равновесия Нэша каждый будет извлекать максимальную сиюминутную прибыль, не думая о долгосрочных последствиях.

Субстандартное кредитование

Разрешение коммерческим банкам вкладывать средства в ипотечные ценные бумаги в совокупности с ограничениями государственных контролирующих организаций - это еще полбеды. Ситуацию усугубила жадность банкиров. Дело в том, что для одобрения ипотеки у заемщика должно было уходить не более 6-8 % от общего дохода на покрытие ипотеки. Согласимся, что процент довольно приемлемый. Особого давления на личный бюджет он не оказывает. Однако проблема для банкиров была в том, что таким условиям соответствуют слишком мало, с их точки зрения, заемщиков. Было решено понизить планку обязательных требований. Такие кредиты получили название субстандартных, т. е. в переводе на нормальный язык нестандартных или ненормальных.

Виды субстандартных кредитов

Весь цинизм американских банкиров заключался в том, что вводились несколько видов субстандартных кредитов:

- С плавающей процентной ставкой. Он предполагал длительное время уплачивать только основные проценты, а не основную сумму. Подобная схема, к слову сказать, действует в России и сегодня.

- Выбор клиентом варианта оплаты. Замысел этого кредита просто поражает изобретательностью: заемщик сам выбирает сумму ежемесячного взноса, а невыплаченные проценты могут прибавляться к основному долгу. Почти 10 процентов всех ипотечных кредитов было заключено таким образом. По этой схеме любой безработный мог оформить себе в ипотеку огромную виллу на берегу моря за несколько миллионов долларов, платя лишь несколько сотен долларов в месяц. И такие случаи не были редкостью.

- Возможность погашения большей части долга в конце срока. Естественно, что в конце срока не у всех оказывалась на руках нужная сумма и др.

Только лишь эти три схемы ипотечного кредитования могут повергнуть в шок любого экономиста. Но маховик закрутился, и изобретательность только набирала свои обороты. Апофеозом всей системы стали займы без активов и доходов. Т. е. фактически любому безработному бомжу, техасскому переселенцу, многодетной матери-одиночке, живущей на пособие и еле-еле сводящей концы с концами, могли оформить в ипотеку абсолютно любую недвижимость. Эти кредиты получили название «мусорных», так как сами банки понимали, что никто не будет платить по своим обязательствам, но их заинтересованность была не в отдаче, а в выдаче: на каждый ипотечный кредит продавалась долговая бумага, которая просто сметалась на бирже «голодными инвесторами». Банки, выдававшие кредит, имели прибыль именно с них, а не с возврата ипотек. Чтобы это понять, нужно знать процентную ставку по казначейским облигациям - в среднем 0,5-1 % в год и процентную ставку по кредитам - 3-4 % в год. Следовательно, из ипотеки создавались фактически ценные бумаги - деривативы, которые котировались на рынках. Грандиозную аферу с выдачей «мусорных» кредитов никто даже не мог себе представить.

Спекуляция на деривативах - финальных апофеоз ипотечного кредитования

Кульминацией всей этой системы стало поведение биржевых спекулянтов. Деривативы - абсолютно невозвратные ипотечные кредиты, возведенные в ранг ценных бумаг, - показались спекулянтам бесконечным источником прибыли. Получилось так, что деривативы превратились в абсолютно обособленные ценные бумаги, которые начали жить собственной жизнью. Тюльпаномания XVII века в прямом и в переносном смысле этого слова оказалась цветочками по сравнению с аферой 2008 года. В XVII веке на биржах хотя бы торговали цветами, которые все же реальный предмет. Деривативы - это долги, которые никто и никогда не сможет вернуть, но при этом эти долги имеют огромную ценность на биржах. Дальше, как говорится, больше. Под обеспечение деривативов создавались новые ценные бумаги - CDO, под них выпускались новые - CDO на CDO.

Почему стала возможна столь гигантская афера века?

Причин, по которым из ипотечных долгов раздули гигантскую по своим масштабам аферу, было несколько:

- В ней приняли участия сразу несколько экономических субъектов: коммерческие и инвестиционные банки, биржевые брокеры, крупные хедж-фонды, ведущие рейтинговые агентства, страховые компании. Ранее каждый из них занимался своим делом, и они редко пересекались для подобных целей. Получился некий стереотип взаимной гарантии, но на практике каждый выжимал из этого максимум прибыли, не думая о последствиях.

- Ипотечные бумаги превратились в ценные бумаги. Никто не имел опыта работы с ними, не знал о том, каким образом оценивать риски, стратегии и т. д.

- Откровенный сговор банков, крупных хедж-фондов и ведущих рейтинговых агентств. Последние, испытывая конкуренцию на рынке, закрывали глаза на всё, лишь бы клиенты не ушли к конкурентами. На практике сработала теория равновесия Нэша, по которой каждая компания, не доверяя честности конкурента, участвовала в сговоре.

Последствия

Последствия ипотечного кризиса в США были тяжелы. Пострадала вся мировая финансовая система. Человечество за последние четверть века не сомневалось в эффективности капиталистической системы. Многие страны объявили о дефолте, были разорены многие крупнейшие страховые компании и международные банки. Среди них - всемирно известные Lehman Brothers и Bear Stearns. Многие объявили о слиянии. Уменьшились частные накопления и сбережения граждан США. Кризис затронул все сферы экономики США, что повлекло за собой мировой кризис.

Около миллиона американцев были не в состоянии обслуживать кредиты. Они были вынуждены оставить жилье банку. На рынок выбросили огромные фонды недвижимости. Целые улицы и кварталы буквально «вымерли» после кризиса. Около 100 тыс. семей были вынуждены оставить свои дома. Естественно, что цены на недвижимость резко ушли вниз. Далее пострадал строительный сектор экономики, он потянул машиностроение и т. д. Принцип домино распространился на все сферы.

Последствия для нашей страны

Ипотечный кризис в России в 2008 году стал отголоском вышеперечисленных событий. Конечно, у нас не было таких масштабных последствий, как в США. У нас банки заинтересованы в возврате именно кредита, а не в продаже ценных ипотечных бумаг. Для России губительным оказался демпинг цен на недвижимость, так как свободные инвесторы начали покупать значительно подешевевшее жилье в США. Ипотечный кредит в кризис в России оказался под угрозой потому, что американский кризис ударил больше по финансовому сектору нашей страны, чем по недвижимости.

В нашей стране настоящий ипотечный кризис наступил по причине резкой девальвации национальной валюты в 2014 году. В результате стоимость кредита по валютным ипотекам увеличилась в несколько раз. Фактически за один год заемщики потеряли до 15 лет выплат по ипотеке. И государство не собирается помогать пострадавшим гражданам, так как в свое время оно предупреждало их о том, что брать ипотеку нужно в той валюте, в которой получаешь заработную плату.

Похожие записи:

Нерешенные вопросы нормативной базы рефлексотерапии

Нерешенные вопросы нормативной базы рефлексотерапии

Как правильно написать сопроводительное письмо к резюме

Как правильно написать сопроводительное письмо к резюме

Отзывы о московский политех Приемная комиссия МосПолитех

Отзывы о московский политех Приемная комиссия МосПолитех

Непрерывные фьючерсы на индекс французских облигаций на бирже matif

Непрерывные фьючерсы на индекс французских облигаций на бирже matif

Прайвет фх. Скам! — privatefx (приватфх) — мое мнение и отзывы. Аргументы «за» инвестирование в ДЦ

Прайвет фх. Скам! — privatefx (приватфх) — мое мнение и отзывы. Аргументы «за» инвестирование в ДЦ